15264

15264

2023-04-06

2023-04-06

中国粉体网讯 光伏是太阳能发电系统的简称,是一种利用太阳电池半导体材料的光伏效应,将太阳光辐射能直接转换成为电能的一种新型发电系统。作为一种可持续发展的绿色行业,光伏产业正受到越来越多的关注。

图片来源:Pixabay

1光伏产业链

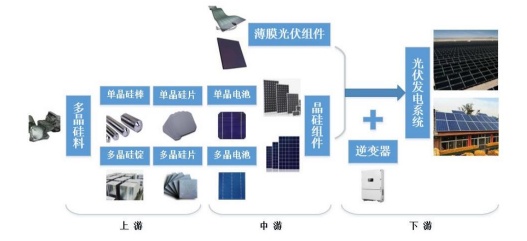

光伏产业链主要包括硅料、铸锭(拉棒)、切片、电池片、电池组件、应用系统等6个主要环节。光伏产业链构成如下:

光伏产业链示意图

中国光伏发电产业链上游参与者为硅片、银浆、PET基膜及氟膜等领域供应商;中游主体为电池片、光伏玻璃、逆变器等制造商;下游涉及光伏发电站及不同的应用场景。

2全球光伏行业市场规模

从全球范围来看,能源结构正不可逆转地向多元化、清洁化、低碳化的方向发展,太阳能光伏行业在世界组织及各国政府持续积极的鼓励下拥有较好的发展机遇,未来仍将保持较快的增长态势。

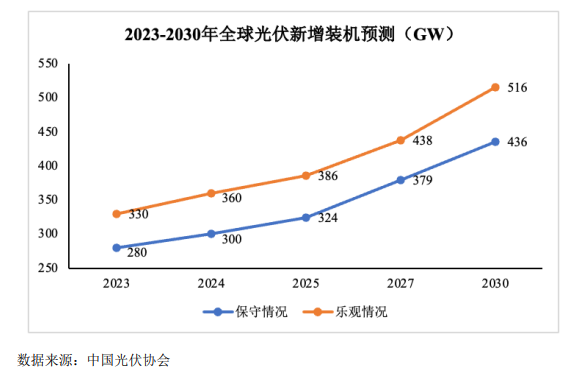

近年来,随着光伏产业技术水平持续快速进步,光伏发电成本步入快速下降通道,光伏发电在全球范围内向“平价上网”过渡,全球光伏装机容量逐步提升。国际能源署(IEA)预测:在可再生能源净增量中,光伏新增装机比重最大,并持续保持稳定增长,到2027年,光伏累计装机量将超越其他所有电源形式,2022-2027年,全球光伏装机新增1500GW,年均300GW。

中国光伏行业协会预测:2023年,全球光伏装机新增280GW-330GW,预计中国光伏装机新增95GW-120GW。

3我国光伏行业发展状况

我国光伏行业于2005年左右受到欧洲市场需求拉动起步,十几年来实现从无到有、从弱到强的跨越式发展。随着光伏发电行业持续降本增效,光伏发电的经济效益明显,光伏发电行业平价上网项目得以有效推动。

我国已将光伏产业列为国家战略性新兴产业之一,在产业政策引导和市场需求驱动的双重作用下,全国光伏产业实现了快速发展,已经成为我国可参与国际竞争并取得领先优势的产业。

根据国家能源局公布数据,2022年全国光伏新增装机87.41GW,同比增长59.3%,连续10年名列全球第一;光伏累计装机规模突破390GW,连续8年位居全球首位。据中国光伏行业协会预测,“十四五”期间,国内年均新增装机规模将达83-99GW。

4行业竞争格局

光伏行业有着“资金技术双密集”和规模经济的特点,行业密集度较大且进入壁垒较高。所有初入行业的企业面临三个技术壁垒:提高太阳能电池光电转换效率、降低太阳能电池破碎率和提高太阳能电池生产效率,这些效率改进都依赖于企业的长期经验积累和掌握的先进技术。新入光伏行业的企业若无法在短时间内掌握成熟的工艺技术,建立完善的生产体系和标准,将面临被市场淘汰的风险。

随着行业技术进步的加快以及市场竞争的加剧,光伏行业“马太效应”明显,市场格局持续分化,行业龙头企业凭借资金、技术、规模、品牌等优势,能够保持较高的开工率和盈利水平,从而保障其具备持续研发投入和装备不断升级的能力,不断进行技术更迭,竞争优势和市场份额不断提升,并形成良性循环,而大量中小企业则因无法跟上行业技术进步脚步,逐渐丧失竞争力并陷入经营困境,逐步退出市场,行业集中度不断提升。

除了行业特性导致行业集中度较高以外,政府也出台政策驱使落后产能的企业退出光伏市场。在我国光伏行业发展的初期阶段,大额利润空间和补贴额度引来了大额投资,造成光伏行业阶段性产能过剩,光伏行业发展陷入低谷。2014年末,工信部发布了《关于进一步优化光伏企业兼并重组市场环境的意见》,提出“到2017年底,形成一批具有较强国际竞争力的骨干光伏企业,前5家多晶硅企业产量占全国80%以上,前10家电池组件企业产量占全国70%以上”,以去除多余落后产能,打造中国光伏产业的国际化品牌。此外,“531新政”及“19号文”的出台促进了“平价上网”的进程,当政策补贴下降时,光伏行业从政府补贴导向转为市场导向,市场化竞争加速低效企业的出清和行业的优胜劣汰,具有技术及规模优势的少数龙头厂商更具竞争力优势。

参考来源:

【1】永州新闻网《光伏行业发展驶入快车道》

【2】《江西沐邦高科股份有限公司向特定对象发行证券募集说明书(申报稿)》

【3】《钧达股份:2022年向特定对象发行股票募集说明书》

(中国粉体网编辑整理/星耀)

注:图片非商业用途,存在侵权请告知删除!

2024-04-28

2024-04-26

2024-04-26

2024-04-26

2024-04-26

2024-04-26

2024-04-26

2024-04-26